Klienti Raiffeisenbank se bouří: Novou funkci považují za šmírování

Raiffeisenbank nedávno zavedla novou funkcionalitu v mobilním bankovnictví, která klientům ukazuje jejich uhlíkovou stopu založenou na uskutečněných transakcích. Zatímco někteří ocenili ekologický přínos a snahu banky podporovat udržitelné chování, jiní tuto funkci označili za nevyžádané šmírování a zbytečný tlak na osobní rozhodnutí.

Reakce klientů jsou tak rozdělené a mnozí z nich začali dokonce zvažovat přechod k jiné bance.

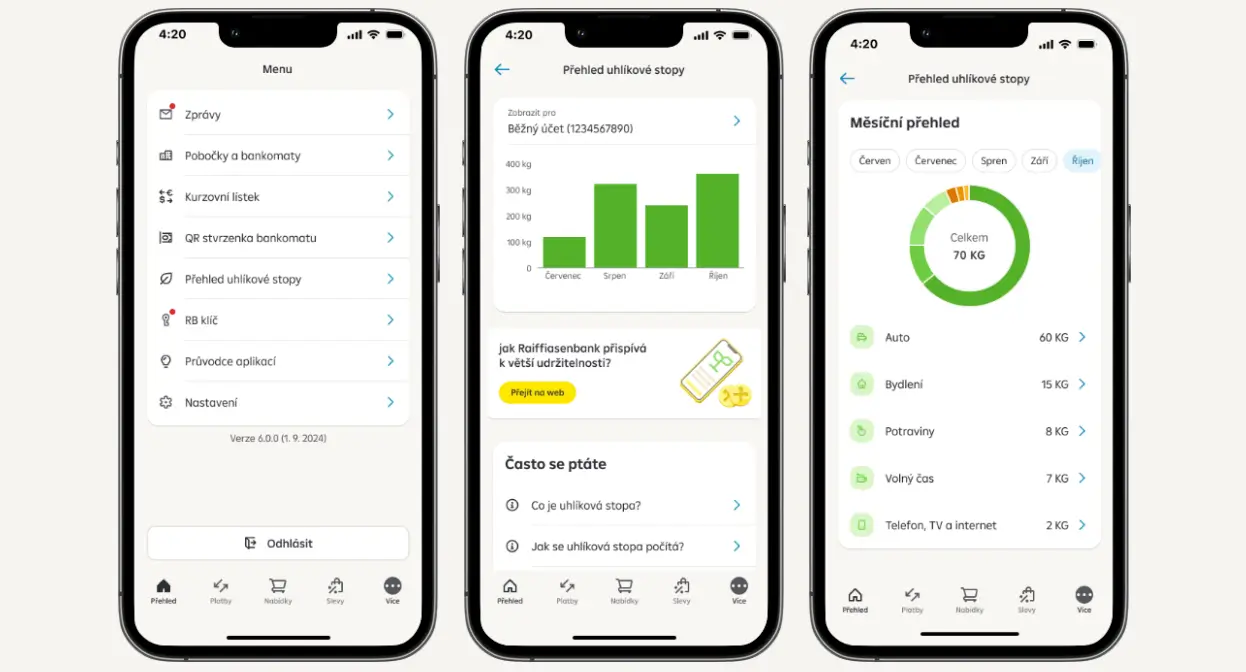

Co funkce nabízí a jak funguje?

Novinka, zavedená v roce 2024, je součástí mobilní aplikace Raiffeisenbank. Klientům umožňuje získat přehled o uhlíkové stopě jejich nákupů, přičemž informace jsou odvozeny z průměrných emisí spojených s kategorií zboží nebo služeb a hodnoty dané transakce. Banka při výpočtech využívá data ze zdrojů jako Eurostat nebo Světová banka.

Klienti například zjistí, kolik kilogramů oxidu uhličitého bylo vyprodukováno v důsledku jejich nákupu oblečení nebo placení záloh na bydlení. Banka tvrdí, že funkci zavádí jako reakci na zájem ze strany klientů a její cíl je podpora udržitelnosti a edukace.

Rozporuplné reakce klientů

Na sociálních sítích se objevilo mnoho negativních ohlasů. „Prosím doporučte mi banku, která má podobně funkční mobilní bankovnictví a nesnaží se mě vychovávat,“ napsal jeden z klientů na síti X. Jiní klienti si stěžovali na to, že aplikace vypočítává uhlíkovou stopu i u transakcí, které považují za ekologické, jako je nákup kuponu na městskou hromadnou dopravu.

„Mnoho klientů očekává od banky především bezpečné platební služby, a proto podobné kroky často vnímají jako nevítaný zásah do soukromí a zbytečné sledování,“ komentoval situaci odborník na marketing a digitální trendy.

Na druhou stranu mluvčí banky Tereza Kaiseršotová upozorňuje, že negativní reakce tvoří pouze jednotky případů. „Na základě zpětné vazby jsme klientům umožnili funkci v aplikaci vypnout, aby měli možnost volby,“ uvádí mluvčí banky.

Sledování dat: šmírování, nebo vzdělávání?

Jedním z hlavních argumentů odpůrců funkce je obava ze zneužití osobních dat. Podle odborníků však banka zpracovává pouze ta data, která už dříve sbírala pro účely analýz transakcí. „Raiffeisenbank nemá přístup k tomu, co konkrétně klient nakoupil. Informace o uhlíkové stopě jsou vypočítávány na základě širokých kategorií zboží, jako jsou potraviny, elektronika nebo oblečení,“ vysvětluje banka na svých stránkách.

Ekologická konzultantka Natálie Bruder Badie z VŠE považuje krok banky za pozitivní. „Propojení environmentální a finanční gramotnosti může klienty inspirovat k zamyšlení nad jejich spotřebními návyky, i když výpočty nejsou zcela přesné,“ uvádí odborníci na ekologické vzdělávání. Zároveň však upozorňuje na určité limity. Například systém nerozliší, zda si klient koupil lokální produkty nebo potraviny dovážené ze zahraničí.

Banka reaguje a plánuje další změny

Aby banka vyšla vstříc klientům, kteří novou funkci nepřijali kladně, zavedla možnost vypnutí sledování uhlíkové stopy přímo v aplikaci. „Naší prioritou je poskytnout klientům možnost volby. Funkce je plně dobrovolná a nikoho nenutíme ji využívat,“ dodává Kaiseršotová.

Další banky zatím podobné služby nezavedly. Například ČSOB nabízí klientům online kalkulačku uhlíkové stopy, která je určena především pro vzdělávací účely. UniCredit Bank a Air Bank zatím zavedení podobných funkcí nevyloučily, ale zdůraznily, že chtějí případně klienty nejprve vzdělávat.

Budoucnost udržitelnosti v bankovnictví

Raiffeisenbank svým krokem otevřela diskusi o tom, jakou roli mohou finanční instituce hrát v podpoře udržitelnosti. Zatímco někteří klienti vítají nové možnosti, jak lépe porozumět svým nákupním rozhodnutím, jiní v tom vidí zbytečný nástroj, který nemá v bankovnictví místo.

Jedno je však jisté – s rostoucím tlakem na udržitelnost lze očekávat, že podobné funkcionality se v bankovních aplikacích budou objevovat častěji. Banky tak mohou nejen pomoci klientům zlepšit jejich environmentální dopad, ale také získat konkurenční výhodu na trhu, který se stále více zaměřuje na udržitelnost a odpovědnost.

Nejnovější články

- Jeden nespokojený senior může zablokovat stavbu celého satelitního městečka o několika domech

- Kalifornie testuje autobusy s rychlostí 225 km/h. Pro svou zběsilou jízdu budou mít vlastní pruh na dálnici

- Některé České restaurace trestají nedojedená jídla poplatkem. Kdo nedojí, připlatí si

- Cyklistický airbag může být rozhodujícím prvkem pro záchranu života. Objevují se hlasy pro jeho povinné zavedení

- Ukrajina tak dlouho žádala USA o zbraně dlouhého doletu, až se je naučila vyrábět sama

- Psychologie říká, že lidé, kteří dosáhnou 70 let a uvědomí si, že je jejich děti již nepotřebují, mohou pociťovat hluboký dopad na své duševní zdraví

- Zpráva evropských úřadů potvrzuje: hrozny, jahody a pomeranče jsou ovoce nejvíce kontaminovány pesticidy

- Kbelík a mop mají své dny sečteny: odborníci na úklid sdílejí stejný názor a v roce 2026 se přiklánějí k jeho vylepšené verzi

- Blíží se úplné zatmění slunce: Dočkáme se ho v létě a bude to nádherná podívaná

- Je konec: Legendární švédská automobilka po 75 letech končí prodejem posledních vyrobených aut